Conclusiones Clave

«La falta de presupuesto (32%) y desconocimiento acerca de sostenibilidad (26%) son las barreras universales, pero su impacto varía por sector y tamaño del portafolio de inmuebles administrados»

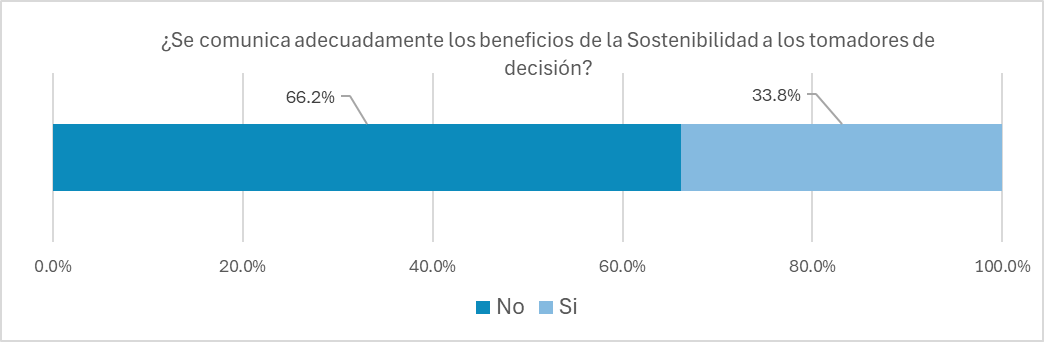

«La comunicación fallida con tomadores de decisiones (66.2% de casos) exacerba la percepción de altos costos y frena inversiones sostenibles«

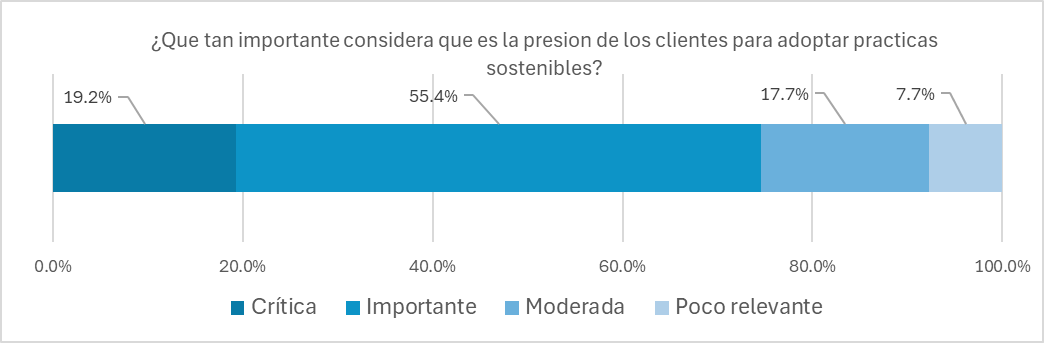

«La presión del cliente por la adopción de la sostenibilidad es un acelerador crítico en el sector industrial (62%) e importante en retail (52%) y el sector bancario (55%), demandando estrategias diferenciadas«

Introducción

La sostenibilidad en la gestión de instalaciones se ha convertido en un necesidad estratégico para las organizaciones, no solo por su relación con el control del impacto ambiental, sino también por su creciente relevancia en la competitividad empresarial y el cumplimiento normativo. Este estudio se enfoca en identificar las principales barreras que enfrentan los facility managers al implementar prácticas sostenibles, analizando datos recopilados de profesionales en 9 países, con especial énfasis en Latinoamérica. El objetivo es proporcionar un diagnóstico detallado que permita entender los obstáculos desde una perspectiva sectorial, geográfica y operativa, para así diseñar estrategias adaptadas a cada contexto.

Las conclusiones de este análisis acerca de las barreras de la sostenibilidad, servirán como base para evaluar oportunidades y amenazas específicas, ofreciendo a los gestores de instalaciones herramientas prácticas para superar estas limitaciones y alinear la sostenibilidad con los objetivos de sus organizaciones.

El estudio revela que las barreras no son homogéneas, sino que varían significativamente según el sector económico, el tamaño de los inmuebles y la región geográfica. Por ejemplo, mientras los sectores Retail y Bancario o Financiero enfrentan barreras como la falta de asignación de partidas presupuestales (35.7% y 50% de las respuestas respectivamente), el sector Industrial prioriza la falta de conocimiento de los conceptos de sostenibilidad (50% de las respuestas) Estas diferencias subrayan la necesidad de abordajes personalizados, ya que soluciones genéricas resultan ineficaces ante problemáticas tan diversas. Además, el análisis por tamaño de inmueble muestra que las limitaciones presupuestarias dominan en portafolios de instalaciones de baja extensión (<50,000 m²), mientras que en los portafolios de grandes extensiones (>200,000 m²) predominan los obstáculos organizacionales como la falta de liderazgo. Estos hallazgos nos permitirán definir una serie de recomendaciones para que los facility managers puedan anticipar desafíos según su realidad operativa.

A nivel geográfico, el estudio destaca contrastes notables: en Argentina, Brazil, Colombia, Perú y Uruguay, el desconocimiento técnico representa la principal barrera, mientras que en México, la restricciones presupuestal (50% de las respuestas) frenan el avance. Chile, por su parte, muestra una mayor barrera desde el punto de vista organizacional (40% de las respuestas adjudicaban la falta de liderazgo como principal barrera). Estas diferencias regionales resaltan la importancia de considerar el contexto local al implementar estrategias de sostenibilidad, ya que factores culturales, económicos y regulatorios influyen directamente en la viabilidad de los proyectos. Para los facility managers, esto implica desarrollar planes que no solo respondan a estándares globales, sino que también se adapten a las particularidades de cada mercado.

Uno de los hallazgos más relevantes es la brecha en la comunicación de los beneficios de la sostenibilidad a los tomadores de decisiones, con un 66.2% de los encuestados indicando que estos no se transmiten adecuadamente.

Esta falla es particularmente crítica en inmuebles grandes (>200,000 m²), donde el 67.5% de los casos reporta dificultades para alinear proyectos sostenibles con los objetivos corporativos. Esta desconexión con los tomadores de decisión explica, en parte, la percepción predominante de altos costos y la falta de asignación presupuestaria. Para los facility managers, esto representa tanto una amenaza (por la posible despriorización de iniciativas verdes) como una oportunidad: desarrollar habilidades para cuantificar y comunicar el ROI de la sostenibilidad en términos financieros y estratégicos puede ser un factor clave para ganar apoyo ejecutivo.

En conclusión, el presente estudio proporciona un mapa detallado de las barreras a la sostenibilidad en instalaciones, segmentado por sector, tamaño y región, el cual podrá ser utilizado por los facility managers para desarrollar estrategias precisas y efectivas. Consideramos que los resultados no solo facilitarán la priorización de iniciativas, sino que también servirán como base para abogar por una mayor integración de la sostenibilidad en la estrategia corporativa, asegurando que las instalaciones no solo sean eficientes, sino también motor de innovación y valor empresarial.

Perfil, Atributos y Descripción de la Muestra Encuestada

En resumen, la muestra encuestada presenta un perfil predominantemente sudamericano, con fuerte representación del Retail y el sector Industrial, y una distribución diversa en el tamaño de inmuebles gestionados. Estos atributos nos han permitido analizar cómo las barreras a la sostenibilidad se manifiestan de manera diferenciada según sector, ubicación geográfica y tamaño del portafolio de instalaciones. La riqueza de los datos cruzados ofrece una base sólida para identificar patrones y diseñar recomendaciones específicas. Este nivel de detalle es esencial para que los facility managers y tomadores de decisiones aborden la sostenibilidad de manera efectiva y contextualizada.

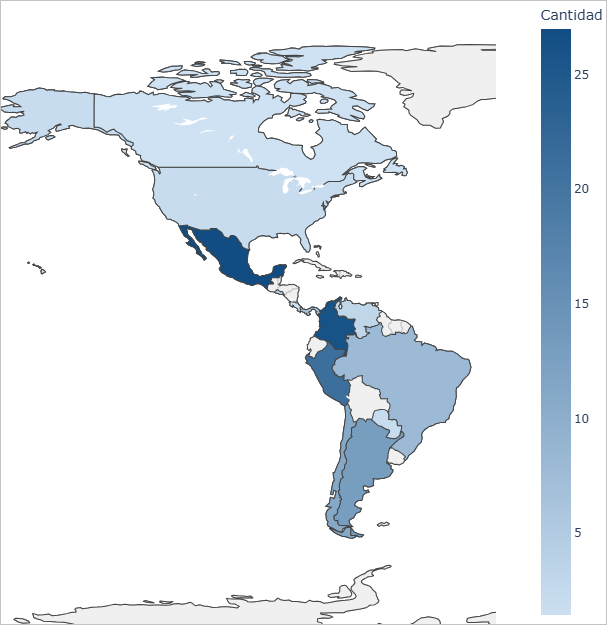

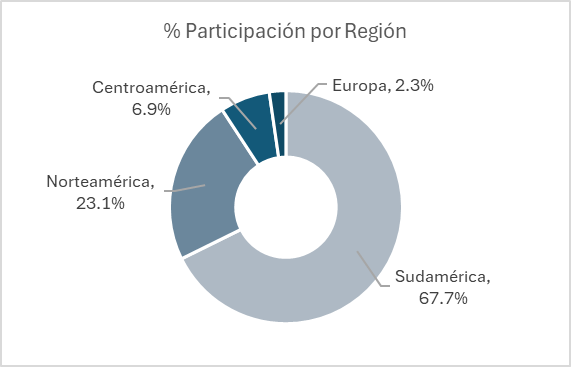

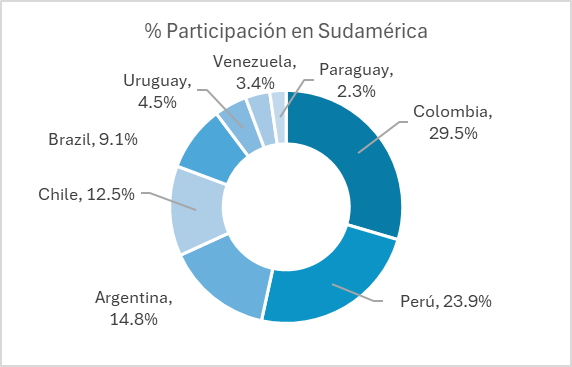

El estudio recopiló respuestas de 130 profesionales del Facility Management, con una marcada representación de Sudamérica (67.7%), destacando México, Colombia y Perú como los países con mayor participación.

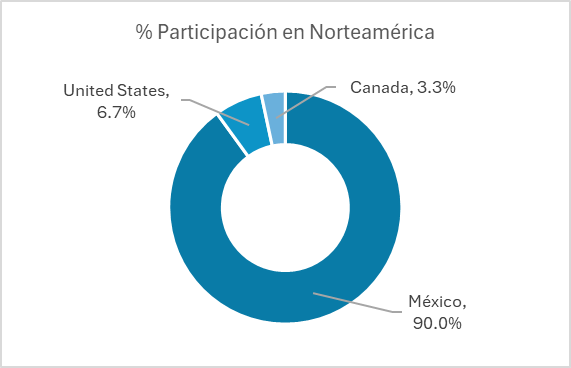

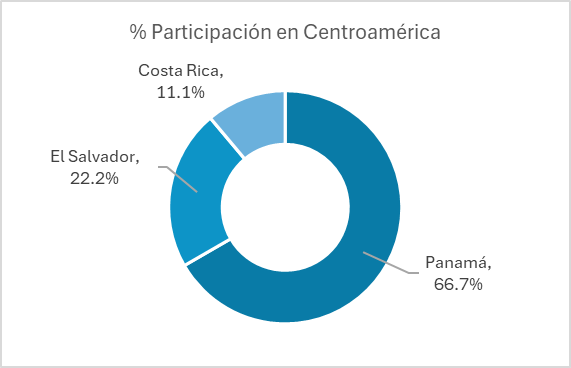

El 29.5% de los encuestados de Sudamérica, corresponde a Colombia, seguido de un 23.9% de Perú, de un 14.8% de Argentina, y un 12.5% de Chile. El 90% de los encuestados en Norteamérica corresponden a México, mientras que el 66.7% de los encuestados en Centroamérica corresponden a Panamá, seguido de un 22.2% de El Salvador.

Esta concentración geográfica refleja el interés regional en la sostenibilidad, posiblemente impulsado por normativas emergentes o presiones del mercado local. La predominancia de respuestas latinoamericanas sugiere que los hallazgos pueden ser especialmente relevantes para organizaciones que operan en esta región, donde las barreras culturales y económicas podrían diferir de otras zonas globales.

En cuanto a la distribución por sectores o rubros administrados por los encuestados, un 31.5% mencionó que gestiona en su cartera instalaciones en el sector Retail, 24.6% indicó que administraba instalaciones del sector Industrial, y un 20% instalaciones del sector Bancario o Financiero. De los encuestados, casi la cuarta parte (23.1%) manifestó administrar un portafolio de inmuebles multi-sector (la mayoría de Colombia y México) mientras que 16.2% indicó administrar exclusivamente un portafolio de inmuebles Retail (con mayoria de Perú y México), seguido de un 10% gestionando a exclusividad instalaciones industriales (con mayoría de México)

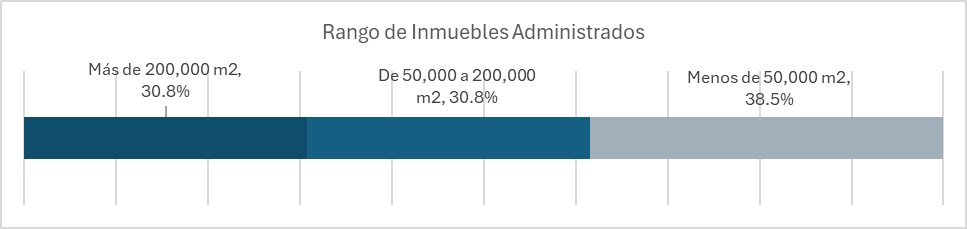

El tamaño de los inmuebles administrados reveló que el 38.5% de los encuestados gestiona espacios menores a 50,000 m², un 30.8% maneja instalaciones entre 50,000 y 200,000 m², y el 30.8% supera los 200,000 m². Esta distribución indica que la muestra incluyó tanto a organizaciones con infraestructuras compactas (como pequeñas sedes bancarias o tiendas minoristas) como a aquellas con operaciones a gran escala (como plantas industriales o centros/almacenes comerciales).

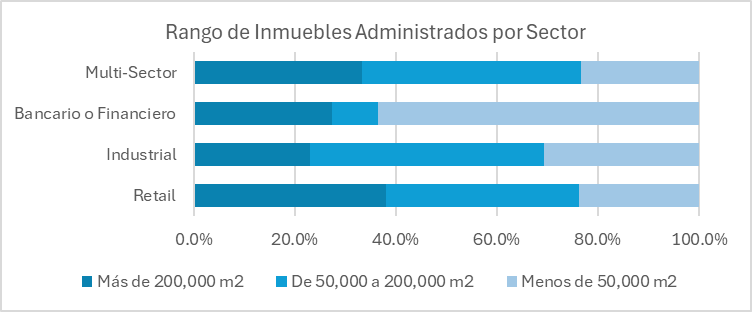

El 76.2% de los profesionales que administran inmuebles Retail, mencionó que las áreas gestionadas (centros/almacenes comerciales, tiendas por departamento, cadena de tiendas) superaban los 50,000m2. La mitad de ellos, inclusive superaban los 200,000m2. El 76.2% de los profesionales dedicados al sector Industrial indicaron que administraban instalaciones (industrias manufactureras, fábricas) con un área menos a 200,000m2, mientras que el 63.6% de los profesionales del sector Bancario o Financiero, indicaron que administraban un portafolio de inmuebles (agencias bancarias, financieras) que no superaban los 50,000m2.

Por otro lado, los facility managers con un portafolio de inmuebles multi-sector presentan una diversidad de extensión de instalaciones gestionadas, representando un claro ejemplo de la adaptabilidad de este profesional para administrar inmuebles de distintos sectores, tamaños y envergaduras.

Estos datos son clave para entender cómo las barreras a la sostenibilidad varían según la envergadura física de las operaciones, ya que los desafíos en un local minorista difieren significativamente de los de una fábrica o un centro comercial.

Geográficamente, los profesionales de Panamá, Colombia, Perú y Uruguay indicaron administrar en su mayoría portafolios de inmuebles menores a 50,000m2, los de México, Argentina y Brazil instalaciones entre 50,000 y 200,000m2, mientras que Chile y Venezuela en su mayoría administran portafolios de más de 200,000m2. México, Colombia y Perú no solo lideraron en número de respuestas, sino también en diversidad del tamaño del portafolio de instalaciones que administran.

Esta variación regional subraya la importancia de adaptar las estrategias de sostenibilidad a contextos locales, considerando diferencias en regulaciones, cultura organizacional y prioridades económicas.

Principal Barrera para la Sostenibilidad en Instalaciones

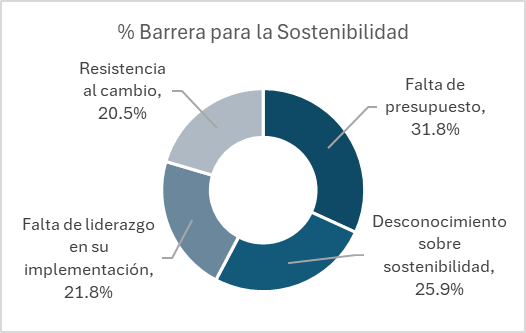

El estudio reveló que la falta de presupuesto se posiciona como la principal barrera para implementar prácticas sostenibles en instalaciones, representando el 32% de las respuestas. Este hallazgo refleja un desafío estructural en la gestión de Facility Management, donde casi la tercera parte de las organizaciones priorizan inversiones de corto plazo sobre proyectos sostenibles que requieren desembolsos iniciales significativos.

Como lo veremos más adelante, la percepción de altos costos iniciales se ve agravada por la dificultad para cuantificar el retorno de inversión a mediano plazo, especialmente en sectores con márgenes operativos ajustados. Este patrón se mantuvo consistente a través de la mayoría de los sectores analizados, aunque con variaciones importantes en su intensidad y en las barreras secundarias que lo acompañan.

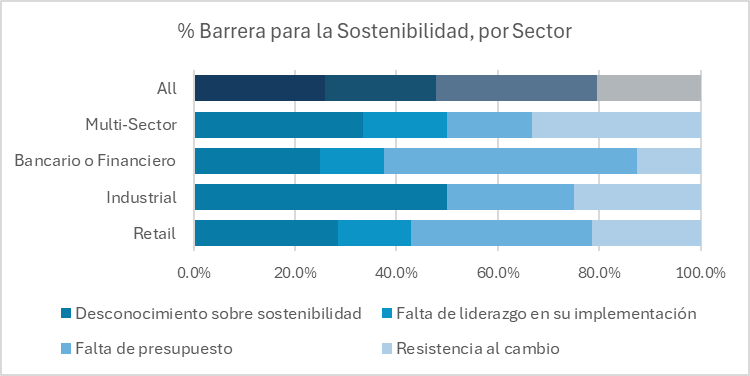

Al analizar los resultados por sector económico, emergieron diferencias notables en las barreras percibidas. El sector retail distribuye su preocupación en dos aspectos: a la falta de presupuesto (35.7%) y a la vez por el desconocimiento sobre sostenibilidad (28.6%). En contraste, el sector bancario y financiero identificó la falta de presupuesto como obstáculo principal (50%), posiblemente debido a estrictos controles de gastos y procesos burocráticos de aprobación de inversiones.

El sector industrial presentó un perfil diferente señalando un alto desconocimiento sobre sostenibilidad (50%). Por el contrario, en el caso de los profesionales que administran una diversidad de sectores y rubros (multi-sector) señalaron que su principal barrera lo comprende la resistencia al cambio y el desconocimiento sobre sostenibilidad (ambas sumaron 66%) lo que refleja el reto de estos facility managers por gestionar organizaciones con culturas variadas.

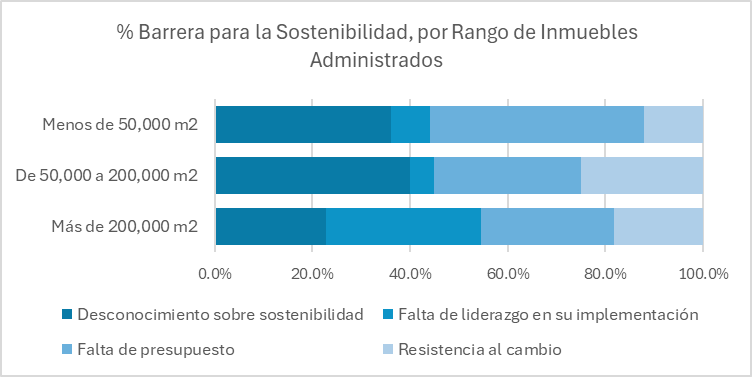

La segmentación por tamaño de los portafolios de inmuebles administrados reveló patrones igualmente reveladores. En portafolios de instalaciones de poca envergadura (<50,000 m²) la falta de presupuesto alcanzó una mayoría (44%), probablemente porque estas organizaciones tienen menor capacidad financiera para absorber costos adicionales. Adicionalmente, la problemática en este rango también estuvo acompañado de un significativo «desconocimiento sobre sostenibilidad» con un 36% de respuestas.

En los portafolios de instalaciones medianas (50,000-200,000 m²) se mostró una distribución más equilibrada entre falta de presupuesto (30%) y desconocimiento (40%), indicando que a mayor escala operativa, los desafíos se diversifican.

En el caso de portafolio de inmuebles grandes (>200,000 m²) la falta de liderazgo (31.8%) y la falta de presupuesto (27.3%) superaron a las limitaciones presupuestarias (30%), sugiriendo que en operaciones extensas, los factores organizacionales tienden a desarrollar más restricciones financieras.

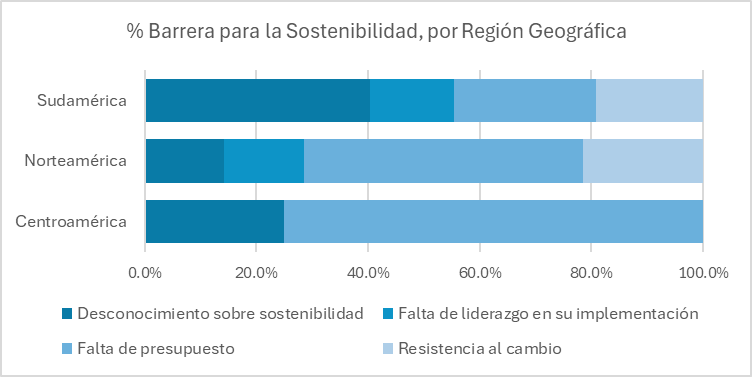

El análisis geográfico demostró que el desconocimiento y la falta de presupuesto son problemas transversales, pero con matices regionales interesantes. En Sudamérica, que concentró el 67.7% de las respuestas, se identificó al desconocimiento (40.4%) como la barrera dominante (Argentina, Brazil, Colombia, Perú y Uruguay lo señalaron así) muy por encima de la falta de presupuesto (25.5%)

La excepción resaltante fue Chile que señaló con un 40% a la falta de liderazgo como barrera para la sostenibilidad. En el otro extremo, Centroamérica (liderado por Panamá) y Norteamérica (liderado por México) señalaron que el principal problema es básicamente la falta de asignación presupuestal.

Mención especial lo tienen Paraguay y Venezuela quienes particularmente señalar a la resistencia al cambio como principal barrera para la sostenibilidad. Estas variaciones geográficas subrayan la importancia de adaptar las estrategias de sostenibilidad a contextos locales específicos.

Otros factores relevantes para la adopción de la Sostenibilidad

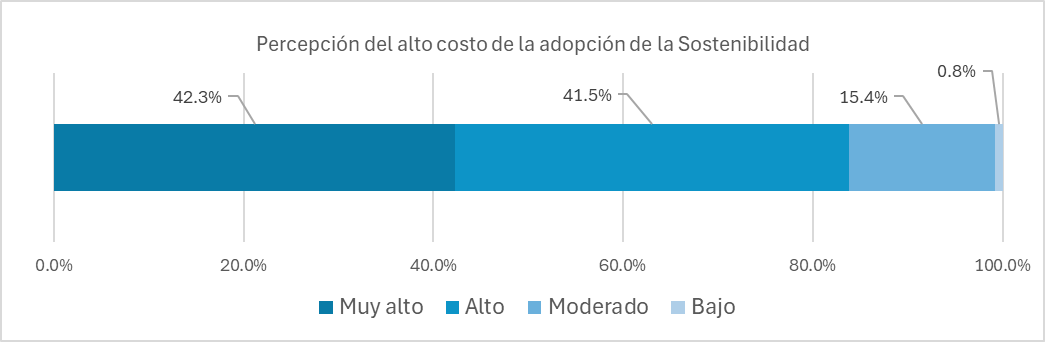

La percepción de altos costos como barrera para la sostenibilidad mostró variaciones significativas en el estudio, con un 42.3% de los encuestados calificándolos como «Muy altos» y un 41.5% como «Altos». Esta percepción se mostró particularmente aguda en el sector Bancario o Financiero, donde el 45.5% consideró los costos «Muy altos», posiblemente debido a la falta de flexibilización de procesos presupuestarios descrito en párrafos anteriores. De igual manera, se percibe una posición extrema en la respuesta de los profesionales que atienden un portafolio de inmuebles multi-sector, con un 40%.

En contraste, solo el 38.5% del sector Industrial y 42.5% del sector Retail compartieron esta percepción extrema. El 61.5% de sector Industrial, y el 47.6% del sector Retail consideran los costos sólo como «Altos», lo que podría relacionarse con su mayor capacidad para absorber inversiones a largo plazo.

Geográficamente, se resalta que los países como México (55.6%), Chile (54.5%) y Perú (57.1%) mantengan una posición extrema de considerar los costos «Muy Altos», a comparación con la percepción de que los costos son sólo «Altos» para Argentina (46.2%), Brazil (50%) y Paraguay (100%)

Resulta preocupante que esta percepción general negativa de costo «Muy Alto» o inclusive el «Alto» persista a pesar de la evidencia disponible sobre ahorros operativos que generan las prácticas sostenibles, indicando fallas críticas en la comunicación de estos beneficios.

El análisis de cómo se comunican los beneficios de la sostenibilidad a los tomadores de decisiones reveló deficiencias alarmantes, con el 66.2% de los encuestados afirmando que no se transmiten adecuadamente. Esta problemática es identificada en organizaciones con portafolios de inmuebles extensos (>200,000 m²), y las que manejan portafolios de inmuebles de poca extensión (<50,000 m²) donde con el 67.5% y el 80%, respectivamente reportan fallas comunicacionales. Curiosamente, en ambos tipos de organizaciones se reporta una percepción «Muy Alta» de los costos de adopción de la sostenibilidad ¿Tendrá algo que ver?

La brecha es particularmente notable a nivel de sectores. Por ejemplo, en los sectores Bancario o Financiero con el 69.2%, y Retail con el 61.9% de los respondentes indicaron que los beneficios no se presentan efectivamente a la alta dirección. Una amplia mayoría de países (Panamá, Argentina, Chile, Colombia, Paraguay, Perú, Uruguay y Venezuela) también coinciden en ello.

Estas cifras sugieren que los equipos de Facility Management carecen de herramientas para cuantificar y canales para comunicar el valor estratégico de la sostenibilidad, o que existen barreras organizacionales que impiden que esta información fluya hacia los niveles decisorios. La consecuencia directa es la subvaloración de iniciativas sostenibles en los procesos de asignación de recursos.

La presión del cliente como impulsor de prácticas sostenibles presentó un panorama diverso según regiones y sectores. A nivel general, el 55.4% la consideró «Importante», pero con algunas excepciones: en México, las opiniones estuvieron bastante diversas (33.3% la consideró como «Crítica», otro 33.3% la consideró como «Importante» y un inusual 29.6% la consideró como una presión «Moderada») mientras que en Sudamérica predominó la categoría «Importante» (55.1%).

El sector Industrial mostró mayor sensibilidad a esta presión (23.1% la considera «Crítica y un 61.5% la considera «Importante»), probablemente por su exposición directa a consumidores conscientes y regulaciones financieras verdes. Estas diferencias señalan que el mercado está enviando señales desiguales sobre la urgencia de adoptar sostenibilidad.

¿Cuál es la relación de estos Factores y las Barreras para la Sostenibilidad?

La data cruzada a nivel sectorial revela algunos hallazgos interesantes. Por ejemplo, existe una coincidencia en los sectores Bancario o Financiero, y el Retail quienes reportaron como principal barrera la falta de presupuesto, que sean ambas también las que presenten los índices más altos en carencia de la comunicación de los beneficios de la sostenibilidad a los tomadores de decisiones. El estudio revela por consiguiente que superar la percepción negativa sobre costos requiere no solo datos duros, sino también narrativas convincentes que conecten sostenibilidad con valor empresarial ¿Qué perfil profesional consideras encaja perfectamente para esta labor?

El análisis cruzado por cada categoría de tamaño de portafolio, revela matices de una conclusión muy similar. Para el portafolio de instalaciones medianas (entre 50,000 y 200,000 m²) la comunicación de los beneficios de la sostenibilidad a la alta dirección: si fue la suficiente (69.2% de las respuesta) por ello vemos que en esta categoría la barrera presupuestal (con sólo 30%) quedó desplazada por otro tipo de restricciones. Finalmente, en el cruze de la información geográfica, se identifica que el país con el índice más elevado en respuestas de la falta de comunicación de los beneficios, fue Chile con más del 90% coincide con el único país que señaló la falta de liderazgo como una de las principales barreras para la sostenibilidad.

Conclusión

Los hallazgos presentados en el presente análisis, constituyen una base para que los profesionales de Facility Management comprendan que la universalidad de la barrera presupuestaria (en mayor o menor medida) sugiere la necesidad que desarrollemos modelos financieros innovadores que demuestren el ROI de las iniciativas sostenibles.

Las diferencias sectoriales indican que las soluciones deben ser personalizadas: por ejemplo una mayor sensibilización / capacitación para el sector industrial y en operaciones multi-sector, o mayor flexibilización de procesos presupuestarios para el sector bancario. La variación del tamaño del portafolio de inmuebles recomienda prácticas focalizadas, tales como: más concientización acerca de la sostenibilidad en instalaciones de menor extensión, o transformaciones organizacionales profundas para portafolios de inmuebles con mayor extensión.

Este nivel de personalización es muy importante, ya que un enfoque genérico fracasaría al ignorar las realidades operativas, estructuras de costo y presiones de mercado particulares de cada sector. La sostenibilidad en instalaciones no es un desafío técnico sino organizacional, y como tal, exige soluciones adaptadas a cada ecosistema empresarial.

Adicionalmente, debemos fomentar el desarrollo de herramientas para cuantificar el valor estratégico de la sostenibilidad, y los canales de comunicación precisos para llegar a la alta dirección a fin de evitar su desconexión y posterior desconocimiento de las necesidades y recursos requeridos para este objetivo. A continuación, resumimos algunas implicaciones para los gestores de instalaciones a partir de estos resultados:

- Primero, indican la necesidad urgente de desarrollar herramientas estandarizadas para cuantificar y comunicar el valor de la sostenibilidad, especialmente dirigidas a tomadores de decisiones.

- Segundo, sugieren que las estrategias de implementación deben considerar las particularidades sectoriales.

- Tercero, destacan la importancia de monitorear las presiones del mercado, que varían significativamente por región y pueden convertirse en poderosos aceleradores del cambio.

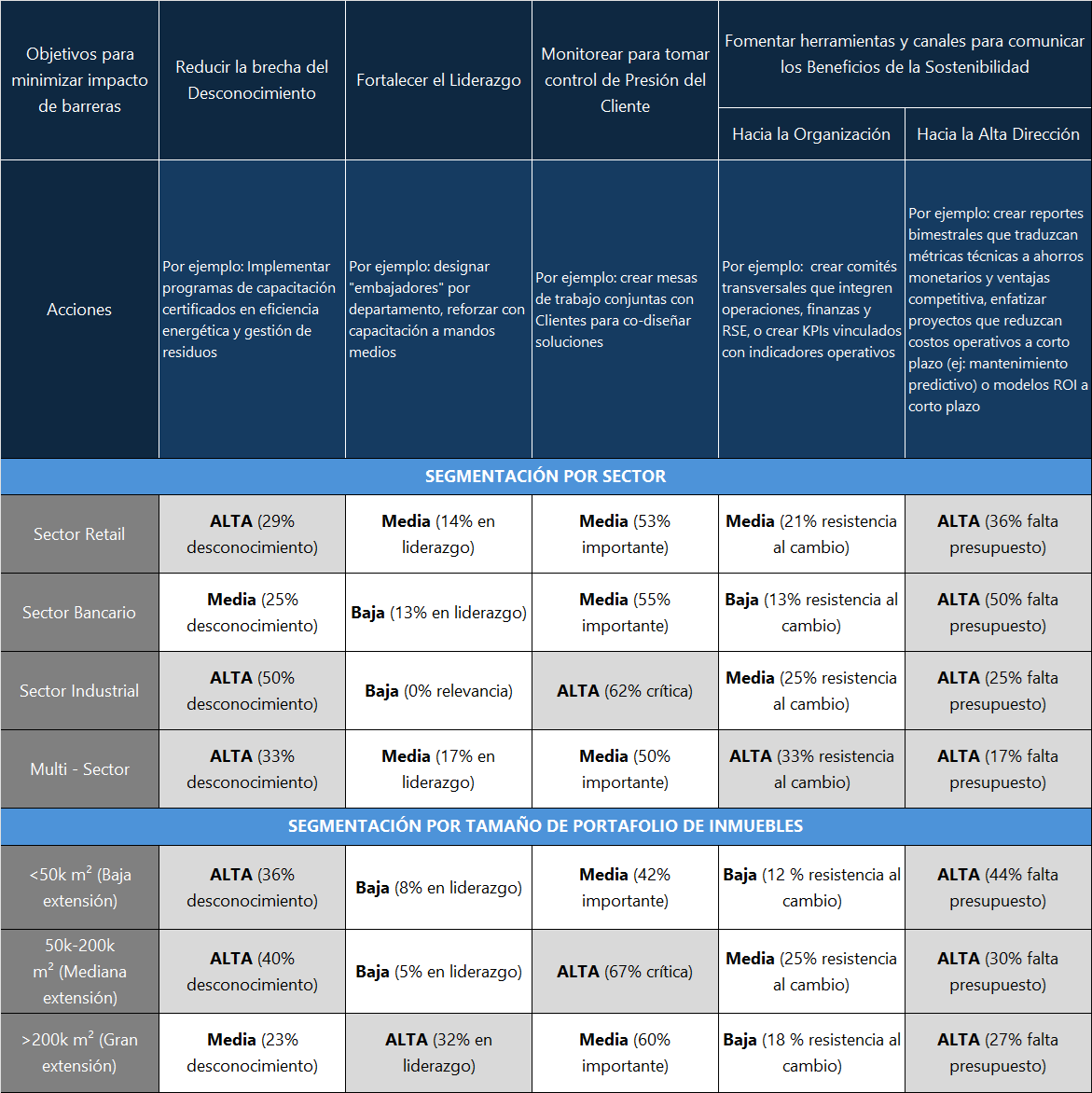

Finalmente, hemos sintetizado los hallazgos en una matriz que nos permita focalizar esfuerzos para reducir el impacto de las barreras descritas en el presente estudio, segmentado por sector / rubro de negocio así como por tamaño / extensión del portafolio administrado y aportar en la implementación de operaciones sostenibles y responsables en nuestras organizaciones.

Esta matriz aprovecha todos los hallazgos del estudio, convirtiendo barreras en acciones concretas segmentadas por sector y tamaño, asegurando que el facility manager lidere una transición sostenible realista y efectiva.

Esperamos sea de tu utilidad!

Más contenido

- Artículo: Cómo Claude IA transforma la arquitectura del modelo operativoPor Karen Gómez Diaz Granados La arquitectura del modelo operativo es demasiado importante para dejarse a la intuición o a la inercia. Con Claude, puede ser una decisión fundamentada, estructurada y alineada con los objetivos más ambiciosos de la organización. ¿Por qué el modelo operativo es la decisión más crítica en Facility Management? Antes de … Continúa leyendo Artículo: Cómo Claude IA transforma la arquitectura del modelo operativo

- Artículo: Casos y errores comunes en outsourcing de FM en LatinoaméricaPor Hugo Leonardo Tapia Alvarado El outsourcing de Facility Management en Latinoamérica ha evolucionado de una opción empresarial que busca la reducción de costos operativos a una práctica estratégica que impacta la eficiencia operacional y la competitividad de las organizaciones. Resumen El outsourcing de Facility Management (FM) ha crecido de forma sostenida en Latinoamérica durante … Continúa leyendo Artículo: Casos y errores comunes en outsourcing de FM en Latinoamérica

- Artículo: La Superinteligencia y la excelencia operacional – Redefiniendo el desempeño organizacionalPor Lesly Gantenbein La excelencia operacional del futuro no será únicamente digital; deberá ser más humana, consciente y estratégicamente inteligente. Hoy, la gestión de proveedores y el outsourcing atraviesan una transformación profunda y acelerada. Durante décadas, estas funciones fueron concebidas principalmente como operativas, con un enfoque reactivo, centrado en la ejecución y el control básico … Continúa leyendo Artículo: La Superinteligencia y la excelencia operacional – Redefiniendo el desempeño organizacional

Más artículos

Edición Marzo/Abril 2025

Ya esta aquí la tercera edición de tu Revista Digital, bajo la temática de la Inteligencia Artificial y el Software aplicado al Facility Management. Estamos frente a herramientas que nos desafían, pero también nos fortalecen. Aprovechemos esta oportunidad para continuar nuestra misión de ser agentes estratégicos de cambio, aportando innovación y soluciones responsables que aporten valor a nuestras organizaciones y beneficien a las personas que ocupan sus instalaciones. Accede a tu revista:

Edición Enero / Febrero 2025

Nuestra segunda edición enfocada en la tecnología, la cual viene transformando el rol del Facility Manager en un protagonista clave de la transición hacia entornos más inteligentes. Gracias a ella, podemos anticiparnos a los problemas, optimizar el rendimiento de los activos y asegurar la sostenibilidad a largo plazo de nuestras organizaciones. Accede a tu revista:

Edición Noviembre / Diciembre 2024

¿Buscas inspiración y recursos para mejorar tu gestión de instalaciones? Esta revista te ofrece un espacio único donde aprender, compartir y crecer. Somos tu aliado para enfrentar los desafíos de nuestra disciplina, de un mundo en constante cambio. Accede a tu revista:

Descubre más desde Facility Management Latinoamérica

Suscríbete y recibe las últimas entradas en tu correo electrónico.